大企業のリストラがニュースになっています。

直近で話題になったリストラとしては、、、

- 日産自動車:全世界で1万2,500人(全従業員の10%)

- 損保ジャパン:国内で4,000人(全従業員の15%)

- 東芝:7,000人(全従業員のの5%)

このように、全従業員の1割を削減するような大規模なリストラがおこなわれています。

あまり話題になっていませんが、中小企業でも多くのリストラがおこなわれているのが現状です。

その一方で平成30年の有効求人倍率は1.61倍という数字も発表されています。

そのため、リストラされても就職先がないかと言えばそんなことはないというのが現状。

サラリーマンの最大の武器は信用

そんな大変な状況のサラリーマン。

実はあまり知られていませんが、大きな資産である「信用」を持っているのです。

サラリーマンの信用を作り出す3つの要素

サラリーマンの最大の武器である「信用」。

その信用を構築しているのが次の3つ。

- 勤め先(会社)の信用

- これまで働き続けてきた信用

- 安定的な収入を生み出す信用

勤め先の会社が長く続く会社だったり、一部上場企業だったりと、会社の信用がそのままあなたの信用となります。

さらにそこに長く勤務し続けていると、今後も継続して勤務し続けるだろうと評価され、今後も安定的に収入を生み出せるだろうという信用になります。

つまり「会社の信用 × 勤続年数 × 年収」がサラリーマンの信用をあらわすものなのです。

銀行はが融資をする時に気に次のことを評価します。

- 物件の担保価値

- 貸し出し先の信用

ノンバンクなどはそれが顕著で、融資額は年収の10倍とか、勤続年数3年以上とか、その人の信用をベースに融資の可否が決まってしまいます。

転職すると信用が下がってしまう

転職してしまうと勤続年数がリセットされてしまうので、融資を受けるにはしばらく待たなければいけなくなってしまいます。

一般的には勤続3年以上が必要と言われています。

年収が下がってしまうと最大融資額も減ってしまいます。

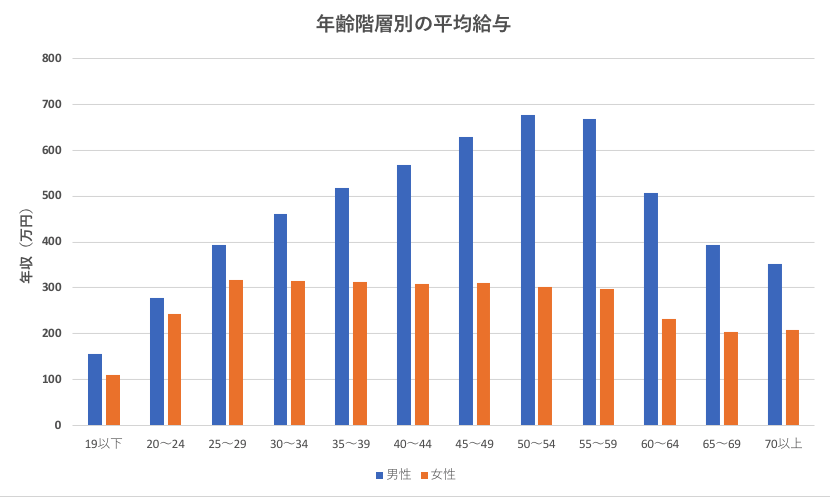

国税庁でおこなった民間給与の実態調査結果(2017年)でみた年齢、性別ごとの平均年収は次のようになっています。

リストラされる対象の40歳や50歳の男性を見てみると、

- 40歳で569万円

- 50歳で677万円

と非常に高い年収になっているのが分かります。

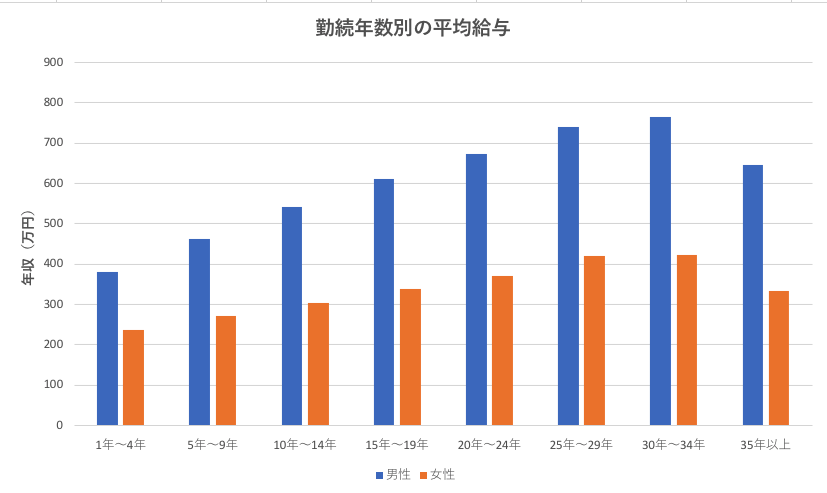

さらに勤続年数で見てみると次のようになっています。

新卒から転職せず同じ会社で働いていると想定すると、

- 40歳(勤続20年)で673万円

- 50歳(勤続30年)で766万円

という、これまた非常に高い年収になっているのが分かります。

年齢で見た場合と勤続年数で見た場合のそれぞれの差分は次のとおりです。

- 40歳で104万円

- 50歳で89万円

この差分が実際の市場価値との乖離です。

リストラされても選り好みしなければ次の就職先は見つかるでしょう。

しかし給与は2割減〜5割減も。

あなたの年齢が高ければそれだけ市場価値とのアンマッチが起こっているからです

そうなる前に有利な条件で融資を受けておきたいですよね。

不動産投資はサラリーマンに最適

本業以外でお金を稼ぐ手段は次の2つです。

- 自分で時間をかけて副業をする

- お金に働いてもらう(投資をする)

時間のないサラリーマンが副業で稼ぐのは難しいものがあります。

かといってお金に働いてもらう代表的な手段である金融投資をするにしても、元となるお金が少ないと成果が出るのに時間がかかってしまいます。

そこでおすすめなのが不動産投資なのです。

レバレッジ効果(融資)と複利効果(キャッシュフローの再投資)

不動産投資は株や債券などの金融投資と異なり「融資」を使うことができます。

そのため、手持ちの現金以上の投資をおこなう「レバレッジ効果」が期待できます。

さらに家賃収入で得られたキャッシュフローや、不動産を売却することで得られた利益を再投資することで「複利効果」が期待できます。

これまで私も不動産投資をやる以前は株や債券の金融投資を中心におこなっていました。

サラリーマンをやりつつだと時間が必要な副業は難しいですからね。

しかし金融投資だと元金が少ないと殖える速度も限られてしまいます。

年利回りで考えると良くて8%、せいぜい5%なので、500万円の資金があったとしても年間25万円しか殖えません。

その点、不動産投資だと融資によるレバレッジ効果が使えるので、同じ年利回りだとしても5倍〜10倍のキャッシュフローが得られます。

更にうまく売却を組み合わせることで資産拡大の速度をスピードアップすることができます。

この2つを武器に、金融投資よりも資産の拡大を目指せます。

ワンルームマンションがよい理由(1棟に比べて)

キャッシュフローを最大限に追求するのであれば中古木造アパートが最適です。

しかしその反面、いろいろな手間がかかります。

- 入居付けに苦戦する

- 設備が色々壊れる

- 入居者の属性が低くなりトラブルが多め

その点ワンルームマンションだとそれらのデメリットが解消されます。

本業があるなか時間が取れないサラリーマンには最適な不動産投資と言えます。

資産運用の目的を決める

不動産投資には区分マンション、一棟アパート、ビルなど、様々な投資手法があります。

これらをどう選択するかによってリスク、収益性が違ってきます。

これまで会ってきた人の中で、サラリーマンをやりつつ不動産投資をはじめようと考えている人は大きく次の2パタンでした。

- 定年後の生活費が不安なので、不動産投資で資産づくりをしたい

- 不動産投資でサラリーマンをリタイアできるくらいの収益を上げたい

あなたの目的はどうでしょうか?

どちらも不動産投資で収益を上げて、資産を増やしたいという希望には違いがありません。

しかし定年後に向けた生活費の不安と、本業に変わるくらいの収益を求めるには取る方法が異なります。

定年後に向けた生活費の不安を取り除きたい

定年後の生活費で参考になるのが金融庁が発表した老後2000万円不足問題。

話題になった資料では、年金以外に毎月5.5万円の収入が必要と提言されています。

国民年金のみの人の場合はさらに必要です。

この不足分を貯金で補う場合、30年生きるには2,000万円必要になります。

しかし将来何歳まで生きるのかなんて誰も分かりませんよね。

人間の寿命も年々伸びているので、今から30年後には更に伸びている可能性も。

となると、貯金を取り崩すという発想よりも資産運用して毎月資金を生みだす仕組みを作っておきたいもの。

そこで考えられるのが金融投資と不動産投資です。

金融投資の場合、平均的な利回りはどのくらいでしょう?

債券投資の場合は1%〜3%、株式投資の場合は2%〜5%程度が一般的と言われています。

国民の年金を運用しているGPIFの年平均利回りは2001年からの18年間で約3%。

保守的に運用しているGPIFと同程度の利回りで考えるのが妥当ではないでしょうか。

年利回り3%で年間66万円を生みだすための原資は2,200万円です。

少し余裕を見て年間100万円で考えると3,000万円欲しいところ。

定年までにこの金額を貯められればとりあえずは安心できると言えます。

貯金をしつつそのまま年3%の利回りで運用に充てると、

- 運用期間20年だと毎月6万円

- 運用期間15年だと毎月9万円

の積立てが必要です。

ちょっと厳しいですよね。

他に収益性の高い投資がないかと考えた場合の選択肢として不動産投資が上げられます。

不動産投資で毎月5.5万円を生みだすのに必要なのは都内で1戸のワンルームマンション。

しかしこの購入費用は自分で準備する必要はありません。

銀行から融資を受けて購入できます。

サラリーマンであれば本業収入の10倍程度までは借りることができるので、十分フルローンが可能です。

ローンを使って不動産投資始めることで、ローンのないワンルームマンションを増やすことを考えます。

仮に1500万円を30年のローンで組んだ場合、毎月の支払いは5.5万円。(金利2%想定)

家賃収入で返済していくので自分のお金は減りません。

さらに毎月2万円繰り上げ返済すると20年、毎月4万円繰り上げ返済すると15年でローンが完済できます。

その後は毎月6万円ほどの家賃収入が手に入るのです。

サラリーマンをリタイアしたい

現在サラリーマンをやっていて、将来的には独立したいと考えている人。

不動産投資で独立できると、毎日イヤな上司の顔を見なくてもいいし、会社に出社する必要もありません。

会社の人間関係に不満を持っている人にはうってつけの事業だとも言えます。

しかしサラリーマンをリタイアするほどの収益を上げるには毎月50万円以上の収入が欲しいところ。

そうなると投資額も大きくなるので、必然的に1棟マンション・アパートが対象になります。

1棟マンション・アパートの投資額は5千万円〜1億円が一般的。

とても現金で買える金額ではありませんね。

融資を使って購入するのですが、頭金や諸費用で1〜2割程度の現金が必要です。

まずはそのお金を貯めるところから始めましょう。

手間をかけないワンルームマンション投資で資産の構築を

普段時間の取れないサラリーマンにこそやってほしい不動産投資。

それがワンルームマンション投資です。

1棟アパートのキャッシュフローも魅力的ですが、サラリーマンにはリスクが大きい面もあります。

私はサラリーマンの時に1棟アパートの購入を立て続けにおこないましたが、空室が埋まらない、設備のトラブル対応、滞納トラブルなど、本業に支障が出るほどに時間を使わなければならなくなってしまいました。

特に空室が埋まらないことに対しての焦りが大きく、夜も眠れないほど。

空室が10室以上あるとそれだけで毎月50万円以上の機会損失となります。

そのようなプレッシャーに耐えてサラリーマンを両立できればよかったのですが、そこまでしてサラリーマンを続ける意欲もなかったので、不動産投資一本でやることに踏み切りました。

私の場合は扶養する家族がいなかったのでそのような決断が可能でしたが、定期的な収入がなくなると家族を養っていけるか不安になります。

サラリーマンとして安定的な収入を得つつも不動産投資ができるワンルームマンション投資。

もっと詳細に知りたい方はこちらの記事をどうぞ。

具体的な内容を知りたい方は無料の資料請求をどうぞ。

コメント