不動産投資を勉強していると「デットクロス」に気をつけろという話しをチラホラ聞きます。

言葉だけ聞くとなんだか怖そうなイメージですが、実際どのようなものなのでしょうか。

- デットクロスが発生すると利益が出ているのにお金が足りなくなることがある

- デットクロスは不動産を買う前に計算できる

不動産投資ではデットクロスを知らずして成功することはできません。

減価償却と密接な関係にあるデットクロス。

この記事ではその原因と回避策、対策についてお伝えしていきます。

デットクロスの意味

もともとデットクロスは相場の用語で、次の2つが交差するポイントを指しています。

- 長期の移動平均線

- 短期の移動平均線

それに対して不動産投資のデットクロスは、次の2つが交差するポイントのことを指しています。

- 返済する元本の額

- 減価償却費

この状態に注意しなければならない理由は、黒字倒産の可能性が高まるためです。

不動産の購入資金を融資でまかなった場合、利子と元本を毎月返済します。

利子は費用に計上できるので税務上の利益も削減されます。

しかし元本は費用に計上できないので税務上の利益を削減できないのです。

それと逆の性質の費用として減価償却費があります。

アパート経営の資産である「土地」と「建物」。

土地の価値は永遠に減りませんが、建物の価値は時間とともに減っていきます。

その減った分を減価償却費として毎年費用に計上します。

この減価償却費はキャッシュアウトがないという性質があります。

減価償却費が元本を上回っている間は税務上の利益は赤字になる(その他の収入/費用は考慮しないとして)ので所得税を納税する必要はありません。

しかし減価償却費が元本を下回ると利益が黒字になるため、所得税の納税が発生してしまいます。

これはキャッシュは残らないのに所得税の支払いは発生するという「キャッシュフローが赤字」の状態になり、最悪の場合は黒字倒産をまねく状態なのです。

デットクロスが発生する時期のシミュレーション

デットクロスは突然発生するものではなく、簡単な計算をすればいつ発生するのか分かります。

不動産を買う前にはデットクロスの発生時期をシミュレーションしておき、アパート経営が成り立つのかを確認しておかなければなりません。

デットクロスの計算に必要なパラメータとしては次のものです。

- 建物価格

- 耐用年数

- 融資金額、金利、返済期間

いつデットクロスが発生するのか

それではデットクロスが発生する時期を計算してみましょう。

まずは次の金額を準備します。

- 毎年の減価償却費を求める

- 毎年の元本返済額を求める

毎年の減価償却費は建物価格と耐用年数で求められます。

毎年の元本返済額は融資金額、金利、返済期間が分かれば次のサイトで求められます。

参考サイト:ローン返済計算

計算した毎年の減価償却費と元本返済額を比較してください。

減価償却費<元本返済額

となる年以降がデットクロス発生時期です。

デットクロスが発生した時にキャッシュフローは耐えられるか

デットクロスが発生したとして、それが悪い投資かというとそうではありません。

実際、返済期間を短くすると元本の返済額が大きくなるので、デットクロスが発生しやすくなります。

しかしそれ以上に収入が上回るとキャッシュフローはマイナスにならずに返済を続けることができるからです。

次の計算式でキャッシュフローがプラスになるでしょうか?

キャッシュフロー=(経費差し引き後の手残り額)ー(減価償却費)ー(元本)

もしプラスであればデットクロスが発生するとしてもその投資は検討する余地はあります。

ある条件でのシミュレーション

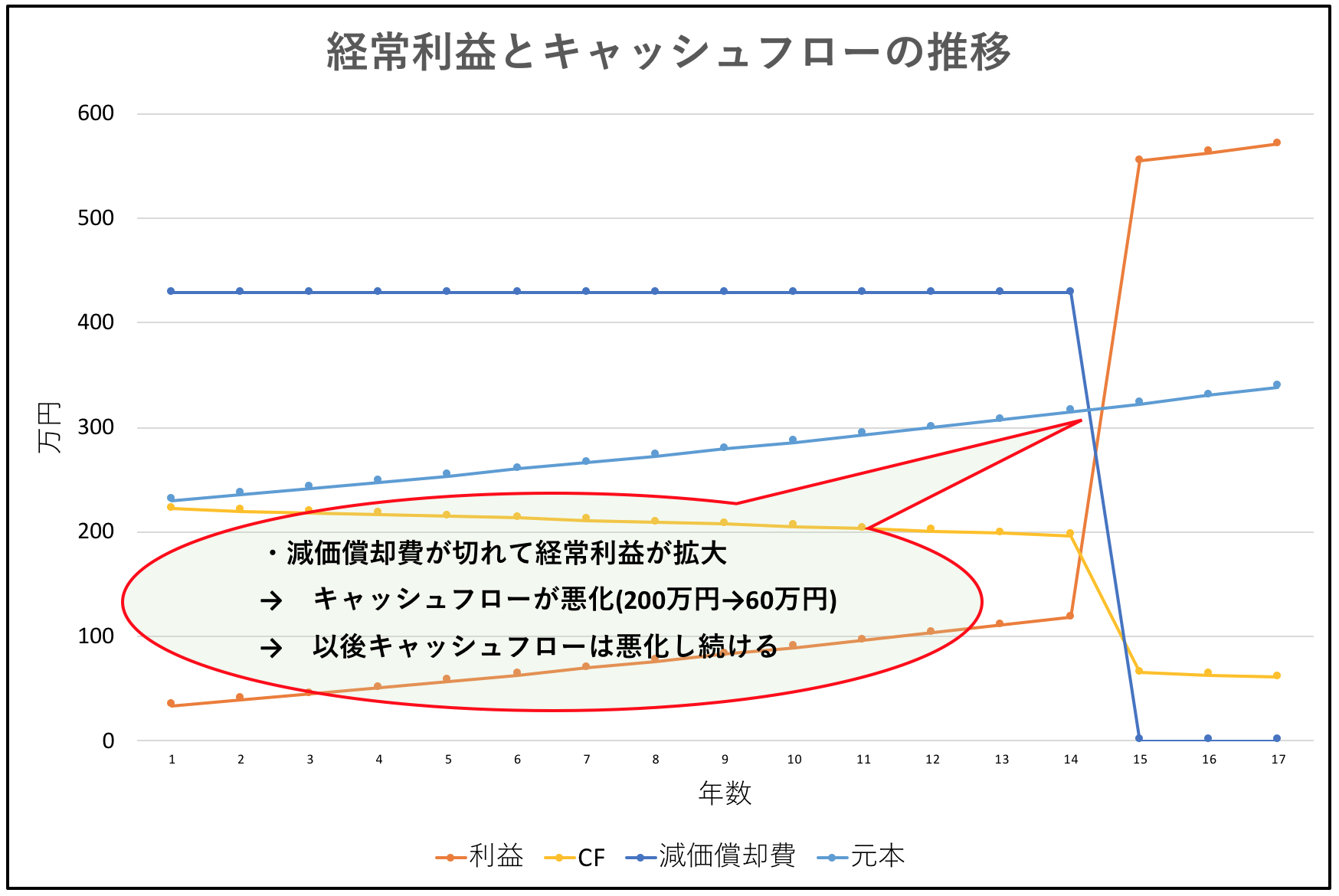

デットクロスが発生する時期をシミュレーションしてみます。

条件は次のとおり。

- 借入額:10,000万円

- 借入利率:2.4%

- 借入年数:30年

- 減価償却費(年):430万円

- 減価償却期間:14年

- 売上(年):1,000万円

- 経費率:30%

- 税率:30%

14年目の減価償却が切れるタイミングでデットクロスが発生します。

そこでは経常利益が拡大し、キャッシュフローも大幅に悪化。

これ以後も利子の支払いが少なくなるのでキャッシュフローは徐々に悪化していきます。

デットクロスが発生する不動産の買い方とは?

不動産の買い方によってデットクロスの発生時期、金額は異なります。

デットクロスが発生しやすい購入パタンを見ていきましょう。

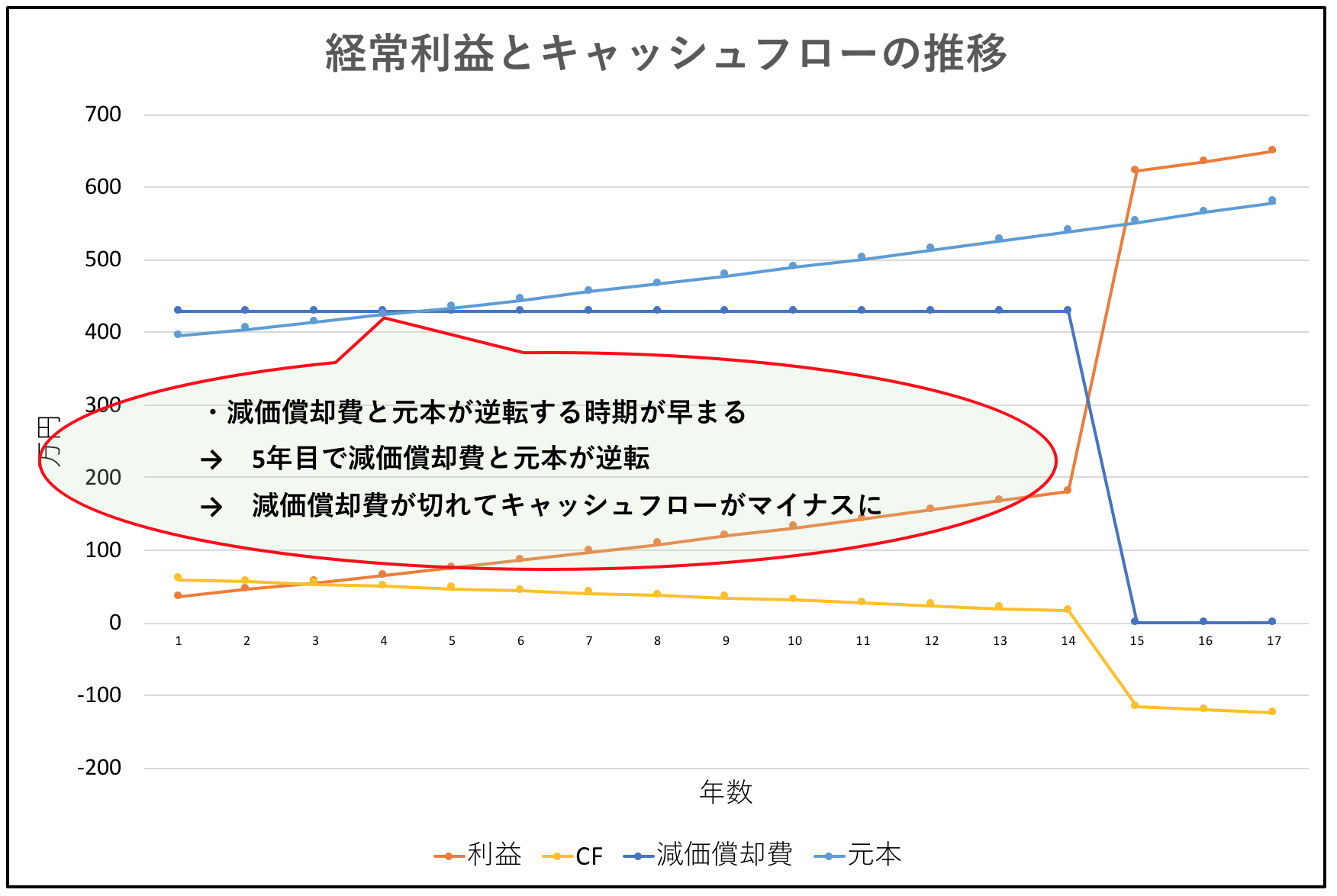

融資期間を短くして毎月の元本返済が多くなる

元本返済額と減価償却費が均衡している場合には大きな利益は発生しませんが、減価償却費に対して元本返済額が大きくなると利益が大きくなります。

融資期間を短くすると毎月の返済金額が大きくなるため減価償却費以上の元本返済となる場合が多くなります。

先程のシミュレーションで融資期間を10年短くした場合、デットクロスのタイミングは次のとおりです。

5年目で減価償却費と元本が逆転しているのが分かると思います。

しかも15年目以降のキャッシュフローが赤字にも。

この不動産単体で見ると、長期運営は難しいといっていいでしょう。

建物の法定耐用年数より長い期間で借り入れする

減価償却費は建物の法定耐用年数以内で償却します。

そのため、融資期間が法定耐用年数以上である場合、法定耐用年数以降の期間はデットクロスが発生する可能性が高くなります。

土地に対して建物の資産額が少ない

不動産の価格は土地と建物で構成されていますが、減価償却費は建物の資産額によって決まります。

不動産を購入する時に土地に対して建物の資産額が少ないと、減価償却費も少なくなってしまいます。

結果、元本返済が減価償却費を上回ってしまう可能性が高くなってしまいます。

デットクロスの解消方法

シミュレーションの結果、デットクロスが発生すると判明してしまった!

では、どのような対策がとれるのでしょうか?

新たな減価償却費の計上

減価償却の取れる不動産を新たに購入することで、デットクロスの発生を先延ばしすることができます。

高利回りで耐用年数の少なくなった物件などを新たに購入することで、大きな減価償却を取りつつ、デットクロスの発生を先延ばしにすることができるでしょう。

リスケジュール

元本の返済額を減少させることで、キャッシュアウトの額を減らすことができます。

そのためには銀行へ融資期間の延長をお願いすることになります。

柔軟に対応してくれる銀行もありますが、全く交渉に乗ってくれない銀行もあります。

また、リスケジュールを申し出た場合は経営者としての能力に疑問符がついてしまうため、新たな融資を受けることが難しくなる可能性があります。

売却

新たに減価償却も取れず、元本の返済額も減らすことができないとすると、物件を売却しなければなりません。

しかしながら減価償却が取れなくなっているということは建物の残存価格がなくなっているということなので、多くの売却益が発生する可能性があります。

売却時には残債の返却額と売却益に対しての取得税を計算し、収支があうのかをしっかり計算する必要があります。

「不動産投資のデットクロス。その原因と対策」まとめ

ポイントをまとめます。

- 不動産購入時にデットクロスを見据えたシミュレーションをおこないリスクを把握すること

- 利回りの高い物件を購入してデットクロスが発生してもキャッシュフローがマイナスにならない収支計画とすること

- デットクロス発生時には売却か買い増しかの戦略を明確にすること

デットクロスの一番の原因は減価償却費です。

あなたの考えている減価償却費の計算方法が正しいのか、アパート経営の減価償却費をコントロールする方法で確認してください。

コメント