サラリーマンこそ不動産投資をしたほうがいいと言われる理由は2つあります。

一つは安定した副収入、もう一つは節税。

サラリーマンが減価償却費をうまく使って節税できると、所得税以外にも住民税や健康保険料も下がるためです。

この記事では減価償却費について4つのポイントを説明しています。

- サラリーマンが減価償却費を使ってどう節税するのか

- 減価償却費を多く取るための方法

- 減価償却費の落とし穴

- 不動産の売却と減価償却費の関係

減価償却費とは

減価償却費とは、資産を購入した場合にその購入価額をいったん資産として計上した後、当該金額を資産の耐用年数にわたって規則的に費用として配分された金額です。(コトバンクより)

通常、支出した費用については支出した時点で全額必要経費となります。

しかし建物や設備など、長期間にわたって使用可能なものについてはその年に全て経費化してしまうと費用の実態を反映できません。

そのため、そのような資産を「減価償却資産」と呼び、決められた年数で徐々に経費化していくことなります。

アパート経営で減価償却資産となるものは以下のものがあります。

- 建物(アパートの建物部分)

- 建物付属設備(建物の付帯部分)

- 車両運搬具

資産としてはその他に「機械装置」や「器具備品」などもありますが、アパート経営では一般的ではありませんので今回の説明では除外します。

また「土地」については使用しても減価しないため減価償却の対象とはなりません。

車両運搬具についてはこちらの記事で紹介しています。

不動産が節税対策に使われるのはなぜ?

よく「不動産投資をすると節税になる」という話しを聞きますよね?

なぜ不動産かというと、以下の性質を備えているからだと言えます。

- 維持管理にあまり手間がかからず、収支が安定している

- 市場での価値が下がりにくい

- 税務上の価値は下がっていく(減価償却費がとれる)

維持管理に手間がかかったり収支が安定しないと本業そっちのけで取り組む必要があります。

また売る時に価値が大幅に下がっていると節税の意味がありません。

そして一番大きな理由は不動産(建物)を保有していると減価償却費がとれるので、本業の利益と相殺して所得税を下げることができるからです。

したがって、節税効果を狙った不動産投資は価格の下がりにくいものが選ばれます。

逆に、収益を狙った不動産投資は利回りの高いものが選ばれます。

サラリーマンが不動産投資で節税するために最適な方法は?

サラリーマンの所得税は給与から源泉徴収されています。

その所得税は給与所得を元に計算されているので、別の事業が赤字であれば相殺して所得税が還付されます。それを損益通算と言います。

当然、別の事業の赤字がキャッシュアウト(現金支出)を伴うものであれば減った分が戻ってくるだけで何の意味もありません。

キャッシュアウトせずに還付されることで、所得税が還付された分のキャッシュが純粋に増えることになります。

そのキャッシュアウトしない赤字が減価償却費なのです。

もちろん不動産の購入時にはキャッシュアウトしますが、購入時と同等の価格で売却することができればキャッシュアウトしていないことと同様です。

したがって、サラリーマンが不動産投資で節税するには

- 市場価値が下がらない

- キャッシュフローがプラスで運営できる

不動産を選ぶ必要があります。

巷で宣伝されている節税対策の不動産はワンルームマンションへの投資がほとんどです。

キャッシュフローを計算した上、プラスで運営できるものであれば問題ありません。

しかし、キャッシュフローもマイナス、会計上の利益もマイナスだと、最終的に投資がプラスになる可能性は限りなく低いと言えるでしょう。

そのワンルームマンションに希少価値があり、将来的に値上がりするのであれば投資する意味があるのかもしれませんが・・・。

ワンルームマンション投資で成功するためには以下の記事を参照してみてください。

関連記事はこちらです:ワンルームマンション投資の資産拡大方法

減価償却の計算方法(定額法と定率法)

減価償却の計算方法は2通りあります。

- 毎年均等に価値が減額するもの「定額法」

- 新しいものほど大きく価値が減ると考えて減額していくもの「定率法」

「建物」「建物付属設備」については法人でも個人でも「定額法」となります。

以前「建物付属設備」は「定額法」か「定率法」のどちらかを選択可能でしたが、平成28年4月1日以降は「定額法」に一本化されました。

車両運搬具については「定額法」と「定率法」のどちらでも選択可能です。

関連記事はこちらです:定額法と定率法の適用について

アパート購入時に決まる減価償却費

アパートの購入価格は購入時に売主と買主で交渉した結果決まります。

減価償却資産の対象となるのは建物部分のみですが、売買契約書では土地と建物を合算した価格のみ記載されている場合があります。

その理由としては売主と買主の利害相反にあります。

売主は売却時に建物金額に対する消費税を支払う必要があるため、建物価格を低く設定したいと考えます。(消費税課税事業者のみ)

逆に買主は今後の所得税の支払いを低く抑えたいと考え、建物価格を高く設定して減価償却費を多く計上したいと考えます。

売主と買主の双方で金額に合意できれば売買契約書に明記することができますが、合意できない場合、建物と土地それぞれの金額(内訳)は未記載となります。

記載している場合は建物価格は自明ですが、記載していない場合は何らかの合理的な根拠によって建物価格を求める必要があります。

建物と建物附属設備の資産額算出

減価償却の対象となるのは建物と建物附属設備ですが、不動産を売買する場合に建物附属設備の金額が明示されていることは稀です。

明確に分からない場合は全てを建物価格として減価償却している人も多いのではないでしょうか。

建物附属設備の償却期間は概ね15年であるため、建物より早く減価償却することができます。

できれば建物と建物附属設備を分けて資産計上したいところです。

関連記事はこちらです:建物と建物附属設備の資産額の分け方

減価償却費を最大化する3つの方法

購入時の建物価格が今後の減価償却費を決める基準となります。

アパート購入時の売買契約書もしくは重要事項説明書に土地と建物の価格を決めて記載しますが、空欄とするケースもあります。

その場合には何らかの合理的な方法で土地と建物の価格を算出します。

合理的な方法としては以下の3通りが一般的です。

- 固定資産税評価額による按分(一番ポピュラーです)

- 再調達原価による按分

- 相続税評価額による按分

この中で建物価格が最大となるものを選んで税務申告することで、毎年の減価償却費を最大化することができます。

ただし、売買契約書もしくは重要事項説明書に土地と建物の価格が記載されている場合は建物価格の変更はできません。

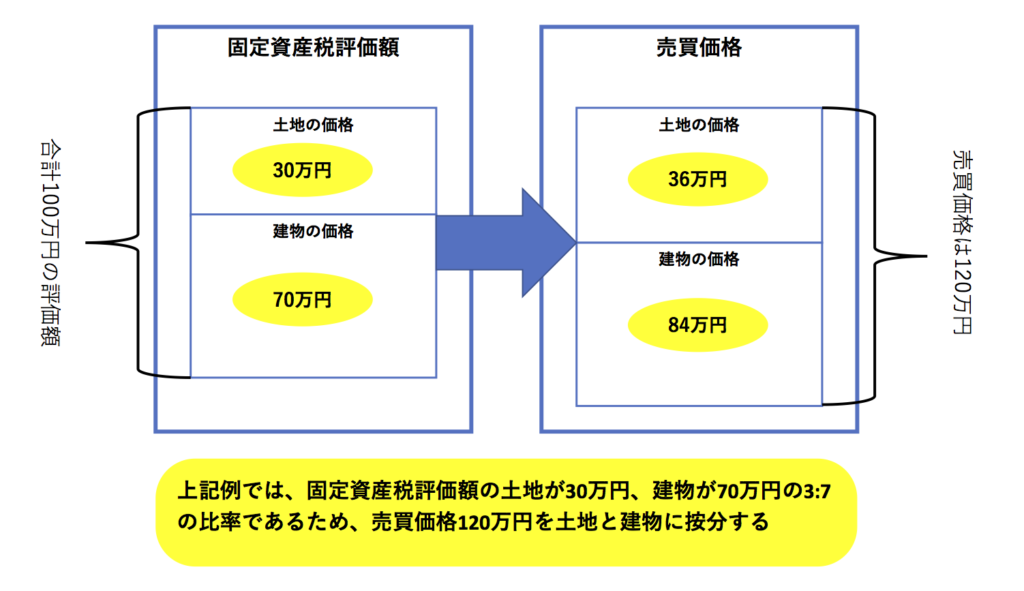

固定資産税評価額による按分

土地と建物の価格を固定資産税評価額から求める方法です。

不動産を保有している場合は市町村などの地方自治体に固定資産税を収めますが、その税額は固定資産税評価額により決まります。

固定資産税評価額は実際に売買した価格ではなく、市町村などの地方自治体が評価した価格で、土地と建物が別々に評価されています。

それと同じ割合で売買価格を土地と建物に按分することで、建物の資産価格を決定すると言う方法になります。

再調達原価による按分

建物の価格を再建築価格から求める方法です。

構造(木造、鉄骨造、鉄筋コンクリート)と建築された年で価格が異なります。

再建築価格は国税庁の「建物の標準的な建築価額表」から参照することができます。

上記で求めた建築価額より、耐用年数を経過した分を除いた金額を求めます。

例えば、鉄筋コンクリートのアパートで延床面積が500㎡、2000年築でだった場合は以下のように計算します。

建築価額は平成12年の182.6(千円/㎡)より、500×182.6=9,130万円となります。

18年経過している状態であれば

9,130万円÷47年(耐用年数)×29年(残り耐用年数)=5,633万円

がこの建物の再調達原価となります。

しかしながら、耐用年数を超過した建物の場合はこの方法を使うことができません。

相続税評価額による按分

土地の価格を地価から求める方法です。

土地の価格は「一物三価」と言われるくらい色々な見方があります。

| 地価の種類 | 目的 |

| 公示地価 | 客観的な土地価格の目安となる地価となるよう、国土交通省が全国に定めた地点(標準地)を対象に、毎年1月1日時点における価格を公示しています。 |

| 基準地価 | 公示地価と同様に、各都道府県が主体となって毎年7月1日時点における価格を公示しています。

評価方法は公示地価とほぼ同じですが、都市計画区域内以外も含まれています。 |

| 固定資産税評価額

路線価 |

市町村などの地方自治体が固定資産税を決めるために公表しています。

公示地価の約7割が評価額の目安と言われています。 |

| 相続税評価額

路線価 |

国税庁が公表している価格で道路毎に決められています。

公示地価の約8割が評価額の目安と言われています。 主に相続税や贈与税を算出する場合に用いられる評価額です。 |

これらの地価は全国地価マップから調べることができます。

不動産売買では「相続税評価額路線価」から積算価格を求めます。

積算価格は土地に面した路線価を面積に対して積算しますが、土地の形状によっても計算方法が異なります。

- 角地の場合は面する道路の中で一番高い路線価で計算し、更に1割り増しします。

- 二面の道路に面する土地は評価額の高い方の数値で計算します。

- 旗竿地の場合は3割程度減額して計算します。

これらの方法で土地の価格を算出し、売買価格から引いた残り価格が建物価格となります。

アパート修繕費用を資本的支出とするか修繕費とするかの判断は?

減価償却費は建物の資産価値減少分を徐々に経費化するものでした。

アパート経営では運営中に建物の修繕や内装の補修などをおこないます。

これらの支出は資産として計上するのか、費用として計上するのかを選択する必要があります。

「固定資産の修理・改良のために支出した金額」は「資本的支出」と「修繕費」に分類されます。

資本的支出と判断すると資産計上して毎年減価償却し、修繕費と判断するとその年に一括して費用計上します。

資本的支出とは「その資産の使用可能期間を延長させる」か「その資産の価値を増加させる」ものを言います。

それらの判断はなかなか難しいので、一般的にはこの判断に従って選択することになります。

できるだけキャッシュアウトと同等に費用計上していきたいところですが、あまりにも費用が多いと決算書を黒字化することができない場合があります。

そこで費用として計上するのではなく、資産として計上して数年かけて減価償却していくという方法も考えられます。(いわゆる損失の先送りのようなもの)

資本的支出と修繕費のどちらにするのかはアパート経営において重要な意味を持ちます。

今後も銀行から融資を受けて規模を拡大していく場合には資本的支出として徐々に費用化し、黒字の決算書を積み重ねていく必要があります。

また資本的支出とした費用はアパートの取得費に含まれるため、アパート売却時の譲渡益を抑える効果もあります。

逆に規模拡大ではなくキャッシュフローの最大化を狙うのであれば修繕費として計上する方が費用を早期に計上することができ、キャッシュをより早く積み上げることができます。

修繕費の詳しい内容についてはこちらの記事をどうぞ。

効果的な減価償却費の使い方

個人と法人では償却方法が異なります

減価償却は個人と法人で以下の点で異なります。

- 車両運搬具は法人では定率法、個人では定額法での償却

- 個人は全額計上だが、法人は償却限度額に達するまでの金額を計上することができる

建物と建物附属設備の償却方法は個人と法人での違いはありませんが、車両運搬具については法人は定率法、個人は定額法と定められています。

定率法で償却することによって前倒しで費用計上でき、その分利益を圧縮することができます。

では個人では定率法を使用することはできないのかというとそういうわけではありません。

手続き対象者となった日の属する年分の確定申告期限までに「減価償却資産の償却方法の届出書」を提出することによって償却方法を変更することができます。

既に確定申告を何期か終えている場合には「減価償却資産の償却方法の変更承認申請書」を提出することによって償却方法を変更することができます。

建物の耐用年数に対して借入期間が長い場合の懸念

減価償却は支出を伴わずに費用計上できるため「魔法の経費」と思われがちですが、購入時に一括で支払った費用を未来へ均等に配分しているだけです。

現金で一括購入しているのであればキャッシュフローへの影響はありませんが、融資を受けて購入している場合、減価償却と逆の性格のものが存在しています。

それは借入金の返済です。

借入金の返済にはキャッシュが必要ですが、その返済は税法上の費用とはなりません。

キャッシュアウトしているのだが費用計上できないということは、そのキャッシュは収益とみなされ、借入金の返済とともに所得税の支払いにもキャッシュが必要になるということです。

減価償却があれば借入金の返済と相殺して所得を抑えることができますが、減価償却は耐用年数とともになくなっていきます。

減価償却はなくなるが、借入金は残っているという状態がデットクロスです。

アパート購入時にはデットクロスが発生してもキャッシュフローは確保できるかという観点での検証も必要となります。

関連記事はこちらです:アパート経営における落とし穴。デットクロスの対策について教えます。

減価償却を調整して決算書を黒字化したいが

できるだけ減価償却を多く取れるよう建物比率を高くすることにより、多くの費用をキャッシュアウトなしで計上することができます(ローンで購入の場合)。

かといって大きすぎると会計上赤字になってしまうので、追加融資を受けようとする場合には銀行評価上不利になってしまいます。

しかしながら、法人の減価償却費は必ずしも全額計上する必要はありませんでしたね。

償却限度額以内の金額であれば任意で決めることができますので、その年の利益額をコントロールすることができます。

これを利用して赤字にならないように減価償却費を調節することも可能ですが、あまりにも変動が大きいと融資の際の銀行評価では償却額を引き直して評価されると考えた方がよいでしょう。

何事もほどほどにしておいた方がよいということですね。

減価償却費の注意事項

売却時には減価償却が逆に作用する

毎年の減価償却費を多く取ることによって利益を圧縮することができます。その反面、建物の資産は年々減っていきます。最終的には建物の価値はなくなるのですが、売却時には意味が異なってきます。

不動産を売却した際には「譲渡所得税」「住民税」などの税金が課税されます。税額の計算方法は「譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額」となっておりますが、この中の「取得費」は現在の資産価値から算出します。

つまり1000万円で購入した不動産を減価償却し、現在の資産価値が500万円となっていた場合、取得費は500万円ということになります。厳密には譲渡費用や控除額を除く必要がありますが、例えば700万円で不動産を売却した場合には200万円の譲渡取得となります。

これまでは減価償却費を毎年計上して利益と相殺していましたが、売却時には逆にその分が利益とみなされて課税対象となるということです。

譲渡時の税額は「長期譲渡所得」が20%、「短期譲渡所得」が49%ですので、自分がいつ売却するつもりなのかによっても減価償却する金額を決めておく必要があります。

青色申告することで少額資産の損金算入特例を受けることができる

青色申告することによって65万円の特別控除を受けることができますが、その他に「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」も受けることができます。

白色申告だと10万円以上の備品は資産として計上し毎年減価償却しますが、この特例を受けることで30万円以下のものはその年に一括償却することができるようになります。

青色申告は複式簿記で記帳する必要がありますが、今はfreee

![]() などの会計ソフトで簡単に出力することができるのでやっておくべきでしょう。

などの会計ソフトで簡単に出力することができるのでやっておくべきでしょう。

減価償却費の確定申告誤りはどう対処する?

個人の確定申告で減価償却費用を計上し忘れてしまった場合「更生の請求」をおこなうことにより、以前の確定申告の修正をおこなうことができます。

更生の請求ができる期間は法定申告期限から5年となります。

なお、平成23年12月2日より前に法定申告期限が到来する国税については、更生の請求の請求期限は法定申告期限から1年となります。

法人の場合は過去の償却費を訂正することはできません。償却限度額の範囲内で誤った(過少申告)場合は翌年以降に繰越しして償却することになります。償却限度額を超過して誤った(償却超過)場合は次年度の減価償却費を減額して調整することになります。

まとめ

- 減価償却費はキャッシュアウトを伴わない経費だが、実際には購入時にキャッシュアウトしているものを分割して費用計上しているだけ。

- 減価償却できる金額は何パタンかあり、それぞれ購入年度に決める。ただし売買契約書に土地と建物の価格が記載されている場合は変更することはできない。

- 法人の減価償却費の計上額は償却限度額以内であれば任意に決めることができる。個人の場合は全額計上となる。

減価償却を理解するには様々な知識が必要となります。

運営中に改善できるものだけではなく、アパート購入時に知っておかなければならない知識もあります。

アパート経営では大きな金額が動きますので、知識の差によって数百万円、時には数千万円の差が出てきます。

このような知識を体系的に教えてくれるスクールが「ファイナンシャルアカデミー」です。

アパートを買ってから後悔しないよう、まずは自分へ投資してみませんか?

体験学習会もおこなっていますので気軽に参加することができます。

コメント