賃貸アパートの部屋を借りる時には必ず火災保険に加入します。

しかし不動産屋に言われるまま入っていませんか?

火災保険の相場を知らずに加入すると損しているかもしれませんよ。

私も以前は火災保険のことを全く考えておらず、不動産屋に言われたとおりに加入していました。

結果、年間1万円近くの保険料を支払っていたのです。

しかし実際には5千円程度の保険で十分で、10年間払い続けて5万円は損をしていたことになります。

火災保険と一口に言っても補償の範囲によって様々な契約方法があります。

その中身を知って、自分に必要のある補償だけを選んで費用を節約しましょう。

賃貸アパートの火災保険で必要な補償とは?

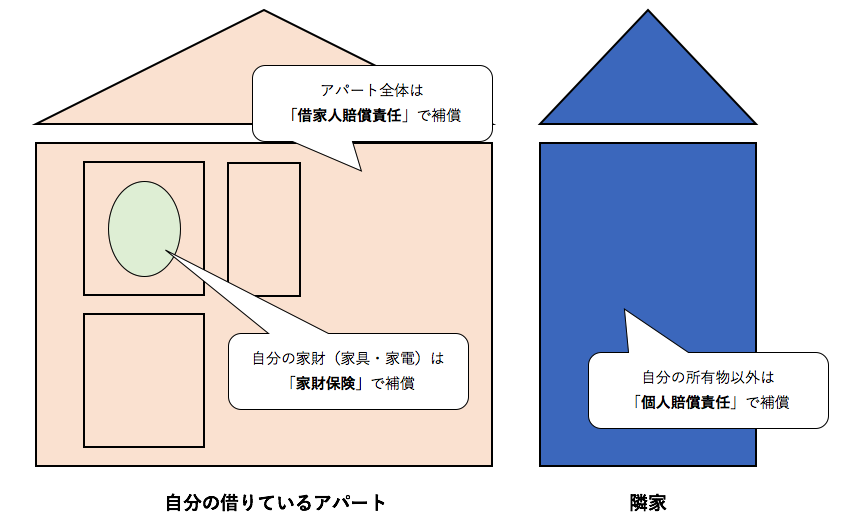

賃貸アパートの火災保険は大きく3つで構成されています。

- 家財保険

- 借家人賠償責任保険(しゃっかにんばいしょうせきにんほけん)

- 個人賠償責任保険

それぞれの内容をみていきましょう。

家財保険 – 自分の財産を補償

家財保険は自分の部屋の中にある家財を補償するための保険です。

補償額は100万円〜2,000万円程度と幅広く設定することができます。

補償するものは主に家具・家電ですが、30万円を超える貴金属や美術品などはあらかじめリストアップしておかないと補償されません。

- 宝石、貴金属、宝飾品

- 腕時計

- 絵画、掛け軸

- 骨董品

- 古文書

- 帳簿や証書など

これらのものは「明記物件」と言われ、1個につき100万円までが補償限度額となります。

借家人賠償責任保険 – 賃貸物件(自分の部屋含む)を補償

借家人賠償責任保険は家財保険のオプションとなる契約です。

自分の過失で建物に損害を与えた場合の復旧費用が補償されます。

例えば、

- 火災が発生して部屋のクロスや床の張替えが必要となった

- 漏水が発生して階下の部屋に損害を与えた

などの場合にその費用を補償するための保険です。

個人賠償責任保険 – 自分以外の損害を補償

個人賠償責任保険も家財保険のオプションとなる契約です。

これまで見てきた保険は自分の家財や賃貸物件に関する補償でしたが、個人賠償責任保険は契約者が所有・管理するもの以外に被害を与えた場合の補償となります。

例えば火災が発生して隣家に損害を与えた場合や、死者が発生した場合などを補償するための保険です。

大家と入居者それぞれで火災保険に加入する理由

賃貸アパートの大家は大抵火災保険に加入しています。

ではなぜ入居者も別途保険に入る必要があるのでしょうか?

大家が加入している火災保険は、火災や台風、洪水などの外的要因で建物が被害を受けた場合を補償することを想定しています。

しかし入居者が起こした建物への被害については入居者が元通りに修復するよう「賃貸借契約」で結んでいることがほとんどです。

そのため、入居者が入る火災保険の「借家人賠償責任保険」が必須なのです。

ところがこの「借家人賠償責任保険」は単独で加入することができず、「家財保険」の特約として契約することになります。

地震保険は家財に対する補償のため、加入する必要性は低い

賃貸の火災保険では火災、風災、水災による被害を補償します。

しかし地震が原因で発生した火災による被害の場合、火災保険では補償されないということを知らない人もかなりいます。

火災保険の他に地震保険にも加入する必要があるのでしょうか?

賃貸の火災保険で必須なのは「借家人賠償責任保険」でした。

この保険は自分の過失で建物に損害を与えた場合の復旧費用であるため、地震とは関係ありません。

地震と関係するのは「家財保険」です。

そのため地震保険に加入する必要がある人は、家財の補償を希望する人になります。

しかし地震保険では最大でも50%しか補償されません。

したがって地震保険に加入する必要性は低いと言えるでしょう。

賃貸の火災保険で気をつけること

賃貸の部屋を契約するとき、不動産会社で火災保険を紹介されます。

その時に注意したいことは次のことです。

賃貸の火災保険は強制加入なのか?

賃貸に入居する時に必ず加入している火災保険。

これは強制なのでしょうか?

いえ、法律上は強制加入ではありません。

しかし2つの理由でほぼ強制的に契約する必要があると言ってもいいでしょう。

一つは賃貸の入居には大家と加入者の双方の合意によって契約が結ばれるということです。

仮にあなたが火災保険に加入したくないと言った場合、大家には契約を拒否できる権利があります。

現実的には火災保険未加入の入居者に部屋を貸す大家はいないでしょう。

もう一つは実質の損害が発生した場合についてです。

火災保険に未加入の状態であなたが火災や水漏れを発生させた場合、多額の費用を実費で負担する必要があります。

そのようなリスクを火災保険でカバーできると考えた場合、入らないという選択肢は考えにくいでしょう。

自動車保険や損害保険に加入していると重複している場合もある

保険料は補償する範囲や金額によって変わりますが、すでに同様の保険に加入している場合もあります。

特に個人賠償責任保険は確認しましょう。

自動車保険や損害保険のオプションとして設定されている場合があり、気付かずにに加入している場合があります。

その場合、新たに加入する必要はありませんので削除しましょう。

賃貸の火災保険は自分で加入できる

火災保険への加入は不動産会社経由でおこなうことが多いですが、自分で加入することも可能です。

契約の際に自分で加入することができるかを確認し、できるのであれば自分で探して加入しましょう。

不動産会社経由で加入すると、代理店のマージンがのっているので、若干割高になっている場合もあります。

利用する際に使える保険なのかを考えることも重要

補償金額や内容が少なければ保険金額も少なくなります。

しかし、実際に必要な時に使えなければ意味がありません。

年間数千円の違いで数千万円の補償ができるので、将来的なリスクを考えて必要な補償をつけましょう。

保険会社の見積額が出された場合、家財保険が多くなっているケースをよく見かけます。

家財保険は自分の持ち物(家具、家電)を補償するものなので、大きな補償は必要ないことが多いので、自分が必要な金額で契約しましょう。

年払いと月払い。どっちがお得?

保険料の支払い方法でも費用が変わってきます。

次のような払込方法が一般的です。

- 毎月払い込む月払い

- 毎年1回の年払い

- 賃貸の更新と合わせた2年払い

いつ引っ越すかわからないので月払いにしている人もいるのではないでしょうか?

しかし火災保険は解約時に未経過分の保険料は返金されます。

しかも契約期間が長いと割り引きされていることも多いのです。

したがって保険料を抑えるために、割り引きが適用される長期払いがおすすめです。

不動産会社で加入した火災保険は切り替えできる?

既に賃貸に入居していて火災保険も加入済み。

改めて保険料を見てみるとかなり高かった!というあなた。

あきらめる必要はありません。火災保険は切り替えできます。

切り替える手順は次のとおり。

- 新しい火災保険の見積もりをとる

- 不動産会社に火災保険を切り替える旨連絡する

- 新しい火災保険を契約する

- これまでの火災保険を解約する(電話でOK)

不動産会社経由で入っていない保険であっても、新しい保険の補償内容で大丈夫かは不動産会社へ確認しましょう。

これまでの火災保険の更新前に解約すると損するのでは?と考えているかもしれませんが、未経過分の保険料は返金されるので大丈夫です。

更新漏れに注意

部屋の契約時には火災保険に加入しているかチェックされるので、加入を忘れることはないでしょう。

ただし更新時には注意が必要です。

火災保険は1年更新のものがほとんどです。

自動継続の手続きをしていれば問題ありませんが、手続きをしていない場合は忘れてしまうことも。

不動産会社も火災保険のチェックはしないので、無保険の状態になってしまいます。

必要な時に保険が使えないと大変です。

あなたの過失で水漏れが発生し、自分の部屋はもちろんのこと、下の階の部屋にも被害が及んだ時、床や壁の張替え、バスやトイレのリフォームが必要になります。

その賠償金額は500万円以上になることも十分に考えられるのです。

そのようなことにならないよう、火災保険は自動的に更新されるよう手続きしておくのが賢明でしょう。

賃貸での火災保険の相場は?

補償範囲が広くなると火災保険料も多くなってしまいます。

費用を下げるコツは

- 必要な補償を明確にすること

- 安い保険会社から契約すること

につきます。

それぞれみていきましょう。

補償内容を明確にして契約金額を決める

契約金額は補償する金額によって上下します。

自分が必要とする金額を把握して、適切な補償額とすることで無駄な保険に加入する必要がなくなります。

家財保険は家具、家電を補償するものです。

自分の部屋の家具、家電を全て買い直した場合にどのくらい必要でしょう?

もし一人暮らしであれば100万円もあれば十分で、3人程度で暮らしていても200万円もあれば十分ではないでしょうか。

借家人賠償責任は自分の部屋を補償するものです。

一部屋まるっとリフォームをおこなう場合、ワンルームであれば500万円もあれば十分で、2LDKでも1,000万円で可能でしょう。

個人賠償責任保険は他人への損害を補償するものです。

最悪で死亡事故などを想定する場合、1億円程度の補償には入っておきたいものです。

日新火災で実際に見積もってみた

実際に日新火災の「お部屋を借りるときの保険」で見積もってみました。

この保険は条件設定が次のように単純なので分かりやすいです。

- 家財保険は100万円、200万円、300万円の3パタン

- 借家人賠償責任は2,000万円

- 個人賠償責任保険は1億円の1パタン

上記で家財保険の金額を変更すると、次のような保険料の見積もりになります。

| 家財保険金額 | 保険料(年間) |

|---|---|

| 100万円 | 4,000円 |

| 200万円 | 5,000円 |

| 300万円 | 6,000円 |

日新火災以外でも、保険料の違いは家財保険の保障額の違いであることがほとんどです。

しかし家財保険を使うのは火事の時ぐらいですので、本当に自分に必要かを考えてみてはいかがでしょうか。

代表的な賃貸の火災保険を比較

賃貸の火災保険は「賃貸向け家財保険」という名称で販売されています。

最低限の保障を考えた場合の、保険料の相場はおおよそ次の金額になると思われます。

(2019年8月現在)

| 会社名 | 商品名 | 年間 保険料 | 家財 | 借家人 賠償責任 | 個人 賠償責任 |

|---|---|---|---|---|---|

| ジェイアイ傷害保険 | くらし安心総合保険 | 6,000円 | 185.9万円 | 2,000万円 | 2,000万円 |

| 日新火災 | お部屋を借りるときの保険 | 4,000円 | 100万円 | 2,000万円 | 10,000万円 |

| 全労済 | 住まいる共済 (RC,25㎡) | 2,250円 | 300万円 | 1,000万円 | - |

| (木造,25㎡) | 6,600円 | 300万円 | 1,000万円 | - | |

| 全国共済 | 新型火災共済 (RC) | 2,480円 | 100万円 | 1,000万円 | - |

| (木造) | 4,800円 | 100万円 | 1,000万円 | - | |

| 楽天 | 賃貸あんしんプラン | 5,230円 | - | 1,000万円 | 10,000万円 |

| あそしあ少額短期保険 | わが家の保険 | 6,500円 | 183万円 | 1,000万円 | 1,000万円 |

| アイアル少額短期保険 | 愛ある家財保険 (エコノミータイプ) | 3,800円 | 300万円 | 1,000万円 | 1,000万円 |

その他にも大手保険会社が提供している家財保険がありますが、代理店経由で加入しなければならないので省いています。

- 少額短期保険は生命保険、火災保険、地震保険といった各種の保険料控除の対象にはなりません。加入時にはご注意ください。

- 全労済、県民共済などの共済機関の保険は、決算の結果剰余が生じた場合にはその分が割り戻しされる仕組みになっています。

コメント